На сьогодні на ринку газу незалежним постачальникам досить не просто конкурувати з такими великими гравцями, як «Нафтогаз України» та газзбути. Для привернення уваги споживачів трейдери застосовують креативні маркетингові інструменти. Однією із таких компаній є «Енерджі Трейд Груп» (ETG.UA), яка створила мережу агентів для розширення портфелю продажів газу серед населення й, навіть, запустила ролик про можливість зміни постачальника газу на online-ресурсі PornHub, який вже подивилося мільйони користувачів.

В інтерв’ю агентству ExPro CEO ETG.UA Володимир Шведкий розповів про труднощі роботи компанії в умовах запровадження граничних цін на газ, демпінгу зі сторони «Нафтогазу», а також поділився своїм баченням тенденцій на ринку електроенергії.

Про компанію ETG

Розкажіть, будь-ласка, що на сьогодні являє собою компанія ETG.UA (Енерджі Трейд Груп), які її основні досягнення за останні роки та місце на ринку?

Коли ми говоримо про компанію, в першу чергу, маємо на увазі наших людей, нашу команду. На сьогодні у нас близько 100 людей. Колектив на 70% складається з продавців.

Це найсучасніші канали продажів, які близькі до клієнта на довжину витягнутої руки, це регіональна мережа – більше 18 представництв у регіонах, контакт-центр, у якому працює більше 20 людей-продавців. Це канали обслуговування – інноваційні рішення, які ми впровадили близько двох років тому і постійно їх розвиваємо. Також, це засоби комунікації з клієнтами – найсучасніша і найрозвиненіша білінгова система для промисловості.

Ми продаємо як газ у сегментах B2B та B2C та електроенергію у B2B, поки не відкрився ринок для населення. Нашим клієнтам доступні такі канали комунікації як особистий кабінет та додаток.

Другий блок досягнень – це, безумовно, наші клієнти, які нам довіряють. На сьогодні це більше 4 тис лояльних клієнтів у сегменті B2B, або 10% ринку, а також близько 10 тис клієнтів - фізичних осіб (B2C). За час своєї роботи компанія реалізувала близько 3,5 млрд куб м газу з 2016 року та 1,38 млрд кВт електроенергії з липня 2019 року, увійшовши до ТОП-50 постачальників електроенергії у сегменті B2B.

Контакт-центр, який ви вже згадали, знаходиться в Києві?

Територіально він розміщений у Полтаві. Це контакт-центр займається в основному реалізацією, але також працює і на вхідний потік звернень. Це консультації, з’ясування питань, наприклад із дебіторської заборгованості, технічних проблем і т. д. Тобто, це активний контакт-центр з продажів та обслуговуванням клієнтів.

У 2021 р плануємо потрапити до ТОП-3 постачальників електроенергії для населення

Які ви ставите цілі перед компанією на 2021 р?

У нас є клієнти, які вже довіряють нам на ринку газу. Їм, ми пропонуємо dual product – газ + електроенергія. Це продукт для середнього та малого бізнесу.

Перше завдання - це розширення і проникнення електроенергії у портфель газу і навпаки. Друге завдання – це агресивна присутність на ринку населення по газу і електроенергії. Третє – ми очікуємо відміни ПСО для ТКЕ і присутності в цьому сегменті. Ми бачимо себе на ринку електроенергії для населення у переліку ТОП-3 та плануємо збільшити на 100% портфель клієнтів малого та середнього бізнесу у продажах електроенергії у 2021 році.

Про ринок газу

2020 рік виявився непростим для постачальників газу в України. Що, на вашу думку, найголовніше відбулося на цьому на ринку?

В цілому 2020 р був важкопрогнозованим з точки зору поведінки ринку та цін. Це ряд локдаунів, які було введено у різних країнах. Тому хаби поводили себе досить не передбачувано. Виділю два фактори, які, на мій погляд, суттєво вплинули на цей ринок. Перший - відміна PSO на українському ринку газу, другий - активність НАК «Нафтогаз України» у роздрібному сегменті як для промисловості, так і для населення.

Як падіння цін вплинуло на ринок? Чи відчула це ваша компанія?

Для нас зниження ціни - це певне зниження маржинальності, тому що маржинальність постачальника це все ж таки відсоток від ціни закупівлі. Ми не зупиняли свої інвестиційні плани у 2020 р. Ми продовжили розвивати свої сервіси і вкладати кошти. Ми не скорочували людей, а, навпаки, розширювалися з точки зору каналів продажів і нарощували клієнтську базу у 2020р.

У 2020р в підземні сховища газу (ПСГ) активно закачувався газ, як українськими, так і іноземними компаніями. Великі запаси стали одними з ключових факторів, що вплинули на ціну газу. З листопаду 2020 р спостерігається ситуація, коли ціни на газ в Україні були нижчі, ніж у Європі. Відповідно, імпортувати газ стало невигідно. Як ви гадаєте?

Безперечно, кейс 2020 р з обсягами закачування близько 10 млрд куб м газу до ПСГ приватними компаніями вплинув на формування імпортного паритету всередині країни. На противагу попередньої моделі поставок природного газу з країн ЄС «імпортний паритет+», ми бачимо, що у зимовий період внутрішній ринок формувався за моделлю «імпортний паритет-». Це було складно передбачити.

Основним фактором, на мою думку, тут був тиск «Нафтогазу» на ринок. Вихід держхолдингу з постійними низькими пропозиціями на ринок та викривлення ситуації в бік демпінгу, продиктоване великим бажанням відхопити значну долю, як на роздрібному, так і на оптовому ринку.

У роздрібному сегменті «Нафтогаз» уже більше півроку пропонує ціни нижче, ніж на оптовому ринку

Ми бачимо регулярні пропозиції державної компанії і це добре, що такий ресурс з’явився і представлений на ринку. Лякає інше – те, що «Нафтогаз» демонструє агресивне захоплення ринку, він готовий до демпінгу у сегменті кінцевих споживачів, що є абсолютно неринковим механізмом. Це йде у розріз з будь-якою логікою дистрибуції. У роздрібному сегменті НАК «Нафтогаз» уже більше як півроку пропонує ціни нижче, ніж у оптовому сегменті. Монопольне володіння дешевим ресурсом «Укргазвидобування» дозволяє йому це робити.

Це негативно впливає, в першу чергу, на портфелі постачальників, які раніше реалізували газ промисловості. Також це викривляє ринок у цілому, тому що створюється дисонанс, коли на роздрібному ринку газ дешевше, ніж на оптовому. Це порушує усі закони ринку.

«Нафтогаз» це може робити тому, що у нього є дешевий ресурс «Укргазвидобування», а у інших постачальників - імпортний ресурс?

Так, поки у НАК «Нафтогаз України» залишається монопольна позиція на управління газом «Укргазвидобування», він буде використовувати її з метою агресивного захоплення ринку. Проте, рано чи пізно, він почне підвищувати ціни і споживач відчує це на собі. Небезпека в тому, що до того моменту на ринку може не залишитись незалежних постачальників, які могли б скласти йому конкуренцію. Тому сьогодні йдеться не про ринкову позицію НАКу, а про демпінг з метою захоплення долі ринку у короткостроковий період та появу нової монополії.

Ви підтримуєте антидемпінгове розслідування АМКУ проти «Нафтогазу»?

Я вважаю, що на сьогодні в Україні доволі слабкі регуляторні інституції, які могли б визначити такі правила гри, за яких усі учасники ринку відчували б себе у рівних умовах і могли б чесно конкурувати. Кінцевий споживач від цього б тільки виграв у вигляді кількості пропозицій, якості сервісу і, як наслідок - зниження ціни у довгостроковій перспективі.

Багато компаній вимагають від «Нафтогазу» продавати ресурс «Укргазвидобування» через біржу. Яка ваша позиція?

Від «Нафтогазу» останні чотири роки чекали, що він виконає роль бенефіціара та творця українського газового хабу. Це та цінність, яку він міг би принести, але втратив таку можливість. Замість цього сьогодні за рахунок монопольного ресурсу він намагається наростити портфель клієнтів.

Єдиним інструментом визначення об’єктивної та ринкової ціни на ресурс «Укргазвидобування» всередині країни може бути його регулярний продаж на біржі напряму, а не через «Нафтогаз». Для цього є всі інструменти, не потрібно ніяких капітальних затрат і складних процедур. Я вважаю, що протягом короткого терміну можна було б запустити таку модель, за якою «Укргазвидобування» виходила би з вільною реалізацією газу на українську біржу. Це формувало б українську ринкову вартість газу та припинило спекуляції на цю тему. А ще «Укргазвидобування», як найбільший видобувач газу в Україні, отримала б інвестиції на розвиток того ж видобутку від біржових цін, чим наблизила б енергетичну незалежність України.

Який відсоток ресурсу УГВ необхідно продавати на вільному ринку?

Як мінімум 50% у перехідний період, я б сказав протягом 3-6 місяців. У перспективі - через 9-12 місяців – весь обсяг ресурсу «Укргазвидобування» повинен продаватися на відкритих торгах за відсутності PSO.

Щоб «Нафтогаз» купував цей ресурс на таких умовах, як і ви?

Абсолютно вірно. Зазначу, що сьогодні ціни, за якими «Нафтогаз» постачає газ на умовах PSO для ТКЕ часто вищі, ніж ті, за якими «Нафтогаз» продає газ на біржі. В чому тоді полягає сутність PSO? У чому взагалі цінність «Нафтогазу» в цьому ланцюгу? Коли інші незалежні постачальники могли б купувати газ напряму в «Укргазвидобування» і продавати його на ті ж підприємства ТКЕ за ціною нижче, ніж ПСО, тому що ціна для ТКЕ по формулі ПСО на сьогодні вище, ніж ціни на внутрішньому ринку.

Якби зараз постачальників допустили до ресурсу УГВ, вони могли б надати пропозиції ТКЕ дешевше, ніж «Нафтогаз»?

Так.

Чи вигідно зберігати газ у ПСГ тривалий період? Чи користуєтесь ви цією послугою?

Однозначно користуємось, але досить обережно, оскільки був і негативний досвід: у 2019-2020рр ціни від літнього до зимового періоду не зросли, а впали.

З 1 травня 2021 р планується відміна PSO для ТКЕ. Наскільки споживачі ТКЕ є цікавими для приватних трейдерів, зокрема для вашої компанії?

У сегменті ТКЕ накопичені проблеми у вигляді боргів. Цей сегмент може і повинен бути в ринку, але далеко не кожен постачальник готовий працювати з таким споживачем у зв’язку з ризиками відсутності оплати. Тому, для сегменту таких боржників, у яких є погана кредитна історія, можна було б використати інструмент державних гарантій, за яких (навіть із відстрочкою) незалежним постачальникам було б цікаво постачати газ для ТКЕ. Це перший сегмент. Другий сегмент - це приватні ТКЕ, ОСББ та керуючі компанії, які володіють такими активами, для нас теж цікавий. Ми вже постачаємо газ декільком десяткам таких споживачів.

Який ресурс в основному використовує ETG.UA? Це газ українського видобутку чи імпортний ресурс?

Це мікс, у залежності від ситуації на ринку. Якщо говорити про 2019 р, то це було 80/20 - видобуток до імпорту. А у 2020 р це співвідношення близько 50/50.

Ви імпортуєте напряму чи купуєте газ у імпортерів?

Купуємо у відомих імпортерів.

Уряд запровадив граничну ціну на газ для населення 6,99 грн/куб м. Як це вплинуло на компанії? У багатьох постачальників були довгострокові угоди щодо поставок газу за цінами вище, ніж 6,99 грн/куб м, виходить, ці угоди треба переглядати і шукати новий ресурс?

Я вже неодноразово висловлював свою позицію у різних ЗМІ з цього питання. Повторюся, що це рішення - абсолютно не продумане і з яскравими відтінками популізму. Дійсно, ріст цін в опалювальний сезон відбувається і це закономірна річ. На старті реформи, коли ціна на ринку була 3 500 грн/тис куб м, потрібно було передбачити, що до зимового періоду вона може зрости на 100% і більше. Сьогодні обмежити ціну на 2 місяці – це означає вбити конкуренцію між двома монополістами - газзбутами та активним гравцем «Нафтогазом», який останні півроку демпінгує. Фіксована ціна призведе до ще більшої концентрації портфелю клієнтів в руках «Нафтогазу».

«Нафтогаз» нещодавно повідомив, що він уклав договори з 29 компаніями (постачальниками газу для населення), щоб продавати їм газ за обмеженою ціною…

Ми зберегли портфель усіх лояльних клієнтів, які нам довіряють, та постачатимемо їм газ у лютому і березні по фіксованій ціні. В останній момент НАК «Нафтогаз» дійсно вийшов з пропозицією постачати газ за обмеженою ціною клієнтам інших постачальників. Необхідною умовою було надання бази клієнтів для підтвердження об’ємів споживання. В такий спосіб «Нафтогаз» отримує ЕIC-коди, адреси і прізвища клієнтів по всій Україні. Ми вважаємо, що це не ринковий інструмент конкуренції, а «викручування рук», яке здійснюється з єдиною метою – отримати базу клієнтів для подальшого захоплення ринку у сегменті продажів газу населенню.

Ви зазначили, що є два монополісти на ринку – газзбути і «Нафтогаз». Як ваша компанія конкурує з ними? Які переваги вашої компанії?

Сегмент населення був нам цікавий давно. Ми з 2016 р постачали газ цим споживачам у тестовому режимі. Після того, як відмінили ПСО, нам було цікаво, як буде поводити себе ринок та споживач. Ми прогнозували, що споживачі досить повільно реагуватимуть на можливість зміни постачальника, оскільки за 30 років люди звикли до певних умов і склався певний патерн, в якому регіональний постачальник (газзбут) є одним єдиним.

Натомість, ринок поводить себе активніше, ніж ми прогнозували. Люди готові до зміни постачальника. Тому наше завдання – надавати знання споживачам в перший рік-два роботи ринку про можливість зміни постачальника, розповідати, яку цінність від цього вони отримають. Ми не можемо демпінгувати і продаємо газ за ринковою ціною «закуівля плюс витрати на обслуговування, вартість коштів, невелика маржа». Тому, ми постійно пропонуємо ринкову ціну, яка, як ми вважаємо, є чесною ціною, дозволяє зекономити порівняно з цінами діючого монополіста. Це і є нашою перевагою – чесна ринкова ціна за якісний сервіс.

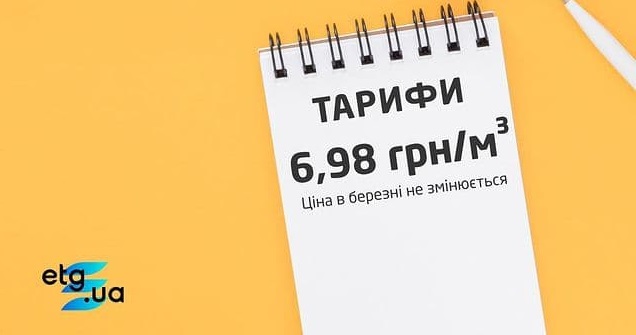

ETG.UA у березні пропонує газ для власних побутових споживачів нижче граничної ціни, встановленої Урядом - на рівні 6,98 грн/куб м (з ПДВ). Компанія залишила ціну, яка діяла у лютому, без змін.

Які варто зробити кроки до початку опалювального сезону 2021-2022 рр, щоб вже більше не допускати обмеження ціни?

До обмеження ціни розвиток ринку стримували наступні фактори:

- монополія «Нафтогазу» на газ «Укргазвидобування»;

- масовий адміністративний тиск ряду облгазів на клієнтів, які намагалися змінити постачальника;

- відсутність даних про клієнта (ім’я, прізвище, ЕIC-код та історія споживання) в загальному доступі.

Третій фактор важливий при обслуговуванні фізичних осіб з точки зору балансування: виникає маса операційних проблем з операторами ГРМ щодо номінування і алокації обсягів побутового споживача. У нас є кейси, коли оператор ГРМ зазначає в платформі від’ємні показники по споживачах.

На сьогодні жодна з цих перепон не усунута і ситуація не змінилась: ресурс «Укргазвидобування» залишається у «Нафтогазу», дані про споживачів не передаються новим постачальникам, тиск з боку операторів ГРМ продовжується.

Як ви взагалі оцінюєте добове балансування і маржинальність цін ОГТСУ? На скільки вони відповідають ринковим, можливо, потрібні якісь зміни?

Ціни абсолютно не ринкові, механізм балансування – це ринок + 25-30%. Останні зміни ціноутворення взагалі не прозорі для учасника ринку і тільки призведуть до скорочення присутності незалежних компаній на цьому ринку. Навіть компанії, які пов’язані з операторами ГРМ, стикаються з великими проблемами, щоб збалансувати свій портфель. Такі обмеження дають «Нафтогазу» додаткову перевагу для управління своїм портфелем.

Про маркетинг

Які механізми ви використовуєте для поширення інформації про можливість зміни постачальника?

Основний механізм – це ЗМІ, публікації і маркетингова активність - це реклама у FB та YouTube-канал. На ньому ми публікуємо навчальні відео, в яких роз’яснюємо населенню, що зміна постачальника - це реальність, яка механіка цього процесу, які переваги можна отримати, якщо перейти до іншого постачальника.

Населення цікавлять пропозиції з продажу газу не на один місяць, а на квартал, на півроку. Коли з’являться такі пропозиції?

У 2020 р ми вже пропонували ціни на квартал і на опалювальний період.

Зараз у вас є такі пропозиції для побутового споживача?

Це не актуально у зв’язку із закінченням опалювального сезону. Але після відміни затвердженої урядом ціни ми будемо готові вийти з пропозицією фіксованої ціни на довгий період (6-12 місяців) в опалювальний та неопалювальний періоди.

На рахунок ваших агентів…

На сьогодні у нас вже більше 100 агентів. Вони не є нашими працівниками. Це люди, у яких є вільний час, енергія та бажання заробити, спробувати себе на цьому ринку. Ми запровадили модель, за якої за досить короткий час можна стати учасником ринку і безпосередньо займатися продажами. Сьогодні основний приріст клієнтів забезпечує наша мережа продажів і агенти, що працюють з населенням.

Вони торгують газом і електроенергією?

Поки лише газом.

Що входить до функцій агента?

Він займається залученням, знаходить за допомогою своїх контактів споживачів газу, надає їм пропозицію від компанії, проводить роз’яснювальну роботу серед майбутніх клієнтів. У випадку позитивного рішення, підписує з ними заяву на приєднання, після чого протягом 3-5 днів споживач стає нашим клієнтом.

Мабуть, варто збільшити мережу агентів?

Якби не обмежили ціну, ми б агресивніше нарощували таку мережу. У нас є плани щодо її збільшення у рази.

Наш ролик на ресурсі PornHub подивилося 4,5 млн користувачів

Можливо краще залучити до реклами відому людину, на думку якої орієнтується значна частина суспільства…

Так, це слушна порада. Якби не було урядових обмежень і непрогнозованої поведінки з боку державних органів, то з нашого боку було б набагато більше активності. Коли впроваджується обмеження цін, має місце високий ризик отримання збитків, а значить, інвестиції компанії також стримуються.

Можна зробити все що завгодно, навіть запустити повітряну кулю, коли впевнений у правилах гри і маєш прогнозоване майбутнє для бізнесу. Сподіваюся, ви знаєте про наш ролик щодо зміни постачальника газу на ресурсі PornHub? Він набрав більше 4,5 млн переглядів серед українських IP-адрес. Тож, з креативом у нас все добре!

Чи допоміг цей ролик збільшити кількості клієнтів?

У рази збільшилася кількість відвідувань нашого сайту. Ви ж розумієте, що це не був канал продажів, який можна було виміряти прямим підрахунком. Ми переслідували іншу мету – популяризацію ідеї зміни постачальника серед людей. Повторюсь, 4,5 млн українців подивилися цей ролик на сайті. Якщо врахувати те, що потім вони ділилися цим відео, розповсюджуючи його соцмережами, то загальна кількість переглядів буде значно більшою.

Про ринок електроенергії

Як ви зайшли на ринок електроенергії?

Всі наші споживачі газу отримують від нас комерційні пропозиції щодо електроенергії. Це дуже зручно в одному вікні керувати об’єднаним рахунком. Ідеологія компанії - це єдиний постачальник декількох ресурсів з комфортним сервісом та чесною ціною.

Ви надаєте знижку, якщо споживач купує і газ, і електроенергію?

Є знижка на другий продукт. Ті, хто купує газ і починають купувати електроенергію, матимуть знижку на електроенергію і навпаки. На ринку електроенергії ми працюємо у сегменті B2B та чекаємо відкриття ринку для населення.

Ви ще не виходили на «Українську енергетичну біржу» з метою купівлі-продажу електроенергії?

Минулого року ми частково закуповували ресурси державної генерації на цій біржі. Та у нас є основний партнер, з яким ми працюємо в цьому напрямку, тож, аналізуючи вигідні пропозиції, інколи виходимо на біржу та доповнюємо необхідні об’єми.

Ви закуповуєте електроенергію за двосторонніми договорами чи на організованих сегментах ринку?

За двосторонніми договорами.

Чи плануєте імпортувати електроенергію?

Ні, не плануємо, бо Україна профіцитна країна щодо виробництва електричній енергії.

Проте, наразі є дефіцит в системі.

На нашу думку, було допущено ряд помилок, які призвели до того, що ми стали дефіцитною країною. Та імпортом електроенергії не займаємось і не плануємо.

Чи будете імпортувати/експортувати електроенергію на кордоні Острів БуТЕС - ЄС?

Поки таких планів не маємо. У нас сегмент трейдингу досить невеликий, бо в останні три роки ми сфокусувались на рітейлі. У нас був контракт з ОГТСУ у 2020 р, ми перемогли на тендері та постачали 100 млн куб м. А в цілому щодо трейдингу у нас немає амбіцій, тому що наш основний напрямок – це кінцевий споживач роздрібного бізнесу.

На ринку приблизно 400 активних постачальників електроенергії (з 800 зареєстрованих), вам не заважає така конкуренція?

Я вважаю, що на ринку вистачило б і 20 компаній-постачальників електроенергії. Ми таку ситуацію спостерігали на ринку газу, але за останні три роки відбулася певна централізація. Регулювання з боку держави ускладнюється і керувати таким бізнесом важче.

Отримати ліцензію і вийти на цей ринок досить просто, а торговий ресурс доступний та відкритий, проте цей бізнес:

а) досить складний в операційному управлінні;

б) капіталоємний;

в) має низьку маржинальність через велику кількість гравців.

Чому ми не бачимо на ринку кейсів подібних до ETG.UA? Тому що невелика рентабельність змушує гравців боятися інвестувати або у них не вистачає на це коштів. Всі ті, хто намагаються сьогодні повторити модель ETG – це жалюгідна спроба паразитувати на нашій ідеї. За останній рік я не побачив на ринку моделей, які могли б конкурувати з нами, надавати сервіс хоча б на тому рівні, який є у нас.

Чи це правда, що для того, щоб утримувати офіс для трейдингу або постачання електроенергії треба мати портфель 100 МВт на кожну годину?

Правильніше буде сказати - від 100 МВт/г.

Яка ваша думка щодо інтеграції енергосистеми в ENTSO-E, яка планується у 2023р? Ви готуєтеся до посилення конкуренції?

Я глибоко впевнений, що це можна було зробити ще 5 років тому, але немає драйвера в цьому питанні. Може бути так, що інтеграція в черговий раз перенесеться і після 2023 р.

Зазначу, що це вимушений захід, необхідний для досягнення трьох задач: збалансування енергосистеми, вирівнювання внутрішніх цін, створення конкуренції на достатньо монополізованому ринку енергетичних ресурсів всередині країни.

«Укренерго» виконує усі необхідні заходи для інтеграції, але ще є кроки, які повинен зробити і парламент…

Напевно, я погоджусь, але у нас немає драйверу в особі Міністерства енергетики, який мав би цим активно займатися.

Що ви думаєте про постачання «зеленої» електроенергії споживачам?

Ми володіємо та управляємо сонячними електростанціями потужністю 60 МВт, тому ми, так би мовити, «в темі». Безперечно, на такий продукт як «зелена» енергія, попит буде зростати з кожним роком, як з боку промислових, так і приватних споживачів.

Ми пропонуємо ринку модель та софт для прогнозування ВДЕ власної розробки

Чи підтримуєте ви вихід виробників з балансуючої групи «Гарантованого покупця»?

У нас є сервісний підрозділ ETG Service Solutions, який займався спочатку монтажем сонячних станцій, а тепер - обслуговуванням, сервісом, диспетчеризацією і підтримкою цих станцій. Ми самостійно розробляємо рішення з прогнозування виробництва ВДЕ, маємо свою модель та програмний продукт. Ми також є операторами АСКОЕ, передаємо дані комерційного обліку.

Ми вважаємо, що повинні нести самостійну відповідальність та керувати усіма процесами. Тим більше, в 1 кв 2021 р ми вийшли на ринок з пропозицією для інших СЕС щодо передачі даних АСКОЕ та побудови моделі прогнозування. У нас дійсно гарні результати, похибка прогнозу становить до 10%.

Чи плануєте ви й надалі будувати нові генеруючі потужності?

Придивляємось до маневрових потужностей.

Яких саме?

Високоманеврових, що працюють на природному газу.

Обладнання яких компаній вас цікавить - Siemens, GE, Wartsila?

Ми дивимось на ті потужності, які вже є в Україні та які можна оптимізувати.

На вітчизняних виробників?

Не зовсім, скоріше на ті технології, що вже працюють та які можна доопрацювати, оптимізувати витрати на CAPEX.

Проте «Укренерго» більше каже про нове, високоманеврове обладнання…

«Укренерго» поки що планує. Мені не відомі кейси щодо запуску таких проектів в світі без державної підтримки. Ми чекаємо умови конкурсу для цих технологій. Коли він відбудеться? Якою буде ціна закупівлі їх послуг? Які умови Power purchase agreement? Анонсуйте умови PPA, їх немає вже 2 роки, як і самого конкурсу. Поки не буде умов від ОСП, бізнес-модель не буде дієвою.

Михайло Свищо, Віталій Корнієнко, Дмитро Сидоров