Синхронізація з ENTSO-E передбачає розширення ринків електричної енергії та спільну роботу спотових сегментів. Відкриття європейського ринку для України збільшить конкуренцію, забезпечить більший грошовий потік та стане однією із засад Євроінтеграції. Зараз український ринок зазнав значного шоку через повномасштабне військове вторгнення росії в Україну.

Про ситуацію в електроенергетиці в умовах війни, різке зниження попиту на електричну енергію та як Україні увійти в європейський ринок, читайте в інтерв’ю виконуючого обов’язки генерального директора «Оператора ринку» Олександра Гавви для ExPro.

Наскільки початок повномасштабне вторгнення росії в Україну 24 лютого став шоковим для ринку електричної енергії? Як ситуація розвивалось в динаміці та яка вона зараз?

Для ринку шок настав на другий-третій день. Значно збільшилася пропозиція на спотовому ринку, тому що скасовувалися поставки за двосторонніми договорами.

Почнемо від простого до складнішого. Просте – це споживання, від нього все залежить. Загальне споживання впало на 30%, а у промисловості подекуди до 60-70%. На практиці це означає, що весь ринок значно скоротився в обсягах - мова йде саме про обсяги попиту, а не пропозиції. І внаслідок цього впав і ринок «на добу наперед», що призвело до значної конкуренції, яку навіть складно такою назвати.

Ситуація стала не здоровою, тому були вжиті термінові дії, зокрема, Регулятор прийняв прайс-кепи, Міністерство – ряд концептуальних пропозицій щодо роботи ринку в цілому.

Ситуація на ринку стала не здорова, тому були вжиті термінові дії

Яка була різниця між фактичним і запланованим обсягом?

Щодо запланованого обсягу, можна оперувати декількома цифрами: очікуваннями експертів, очікуваннями різних компаній, Регулятора. Є цифра, яка закладалася в тариф «Оператора ринку» - це очікуваний середньодобовий обсяг на РДН в 100 тисяч МВт-год. По факту в березні було 40 тис МВт-год, в квітні – 25 тис МВт-год, в травні – 17 тис МВт-год, в червні ще менше.

Чи багато компаній припинили свою участь на спотовому ринку?

Варто говорити в цілому про систему регулювання в Україні та як влаштований наш ринок. Поріг входу у нього малий, у порівнянні з європейською практикою. Тобто, стати учасником ринку може будь-хто. І компанії можуть не зупиняти договори аби перестати працювати на ринку. Якщо ми будемо орієнтуватись виключно на укладені договори при оцінці того як учасники працюють на ринку – це неправильно. Можна орієнтуватись на кількість «Дефолтних» та «Переддефолтних», яких було до 10-20 із 500 активних постачальників на ринку.

Якщо говорити конкретно про цифри РДН, то з 25 лютого до сьогодні (ред.- 24 червня) припинило участь у РДН та ВДР 14 учасників. Але все одно головною проблемою залишається зменшення споживання. Ці цифри потрібно застосовувати для оцінки втрат ринку.

Як ви взагалі оцінюєте регулювання ринку електричної енергії саме в умовах військового стану?

Ми вели багато дискусій з європейськими колегами. Варто розуміти, що жоден європейський нормативно-правовий документ не передбачає та не описує роботу під час війни. Що робити під час такої ситуації, як у нас, ніхто не знає, порадити нам нічого не можуть. Навпаки, європейці беруть на озброєння наші ідеї з ПСО. Ситуація в енергетиці Європи неоднозначна, а у нас досвід неоднозначних ситуацій є.

Жоден європейський нормативно-правовий документ не передбачає роботу ринку під час війни

Чи є вже певні зрушення в роботі ринку після такого шоку за ці 4 місяці?

Я вважаю, що липень покаже ці зрушення. Це покаже споживання, яке пов’язано із тим, що населення повертається додому, та теплою погодою. Про повне відновлення поки важко говорити в такій нестабільній ситуації.

Чи знизилась частка ринку «на добу наперед» у загальній структурі ринку за цей період?

Так, значно. Якщо зимою ця цифра доходила до 30%, то протягом цього періоду ми маємо 2, 3 або 5%.

Наскільки взагалі важливий РДН зараз в нашому ринку?

Можна говорити і з точки зору теорії, і з точки зору практики. Теорія говорить про те, що є ринок «на добу наперед, який виконує 2 функції.

Перша – це спотова торгівля, на завтра, яку важко передбачити. У постачальника є споживання, він прикидає альтернативу як випадання в небаланс, він оцінює середню ціну та подає заявку на купівлю. А виробник розуміє, що у нього є вільна потужність, нереалізовані обсяги, розуміє свої витрати на газ чи вугілля. Оскільки спотова частина ринку максимально непередбачувана, то вона максимально прозора. Не можна вступити в «домовленості» на РДН, тому що там є центральний контрагент.

Друга функція – можливість коригувати свої обсяги. Попри те що, на РДН встановлений мінімальний прайс-кеп і ціна вища за ринок двосторонніх договорів, сюди все одно приходять продавати та купувати.

Якщо говорити конкретно про функцію, то вона пов’язана з ціною як індикативом. Вона є важливою для нас. Може бути багато індикативів, головне, щоб ми вірили їм.

В Європі велика частина обсягів торгується на біржах, це простіше, законодавчо легше оформити та прозоріше. Тобто, в Європі переважно всі торгують не за прямими домовленостями.

В Україні на практиці більшість контрактів укладаються за єдиним ціновим індикативом – за РДН. Можливо, тому що на ньому є погодинні ціни, бо споживачі, попри усю роботу постачальників, не знаються на такому поняття як «база», продукти тощо. Споживачі звикли до погодинних цін.

Ринок «на добу наперед» виконує функцію індикатива, який у період військових дій є надважливим, бо він дозволяє дуже просто і легко визначитись зі споживачем щодо ціни. І оскільки у кожного споживача, як і у всієї країни, на жаль, немає однозначності щодо завтрашнього дня, то така ціна є найбільш прийнятна, у порівнянні з фіксованою ціною.

В чому полягає суть об’єднання європейських ринків (market coupling), як це працює насправді? Та наскільки це потрібно Україні?

Будь-яке об’єднання означає спочатку гармонізацію правил, наші правила мають відповідати європейським.

Наприклад, в старому оптовому ринку імпорт електроенергії неможливо було прописати в документах. Це один із кричущих показників, який вказує, що правила об’єднаних ринків мають бути однакові. Так з’явилась Угода про асоціацію з ЄС, яка вступила в дію в 2017 році. З’явився закон «Про ринок електроенергії», який вступив в дію в 2019 році – він передбачає все те, що є в Європі.

Тобто, правила та порядки роботи в Україні максимально співпадають з європейськими. Звісно, є ряд «місцевих» особливостей. Наприклад, конкуренція на нашому ринку є меншою, ніж у Європі, адже він менший за розмірами та кількість учасників на ньому обмежена. В Європі з цим значно простіше: умовно кажучи є виробник в Нідерландах, є покупець у Словаччині.

Коли ми говоримо про об’єднання ринків – мова йде про гармонізацію правил. В більшості випадків це зроблено.

Наступний етап – створення спільних платформ. Зокрема, market coupling як термін означає спільну торгівлю між різними країнами різних операторів ринків. Тобто, ми говоримо виключно про об’єднання ринку «на добу наперед» та внутрішньодобового ринку в різних країнах. Це виглядає як один глобальний РДН. Збираються заявки з різних країн, надсилаються до одного глобального центру та за допомогою алгоритму EUPHEMIA формуються результати. По суті він виглядає дуже просто. Для учасника ринку, який подає заявку, фактично нічого не змінюється.

Правила та порядки роботи ринку електричної енергії в Україні максимально співпадають з європейськими

* EUPHEMIA – загальний алгоритм обʼєднання для розрахунку цін на електроенергію в Європі. Код алгоритму використовує Java і взаємодіє із системою відповідності через базу Oracle.

Яку роль market coupling буде нести в українському ринку та яку роль він грає в Європі?

Європейська глобальна модель передбачає збільшення ринку аби в ньому була більша конкуренція. Тоді виникає справедлива ціна, від цього виграє споживач. Відповідно, об’єднання різних РДН дозволяє шукати резерви. Другий важливий момент – простота. Для наших учасників ринку не змінюється нічого. Вони не знають що таке аукціони на перетин, не знають хто на іншій стороні купує/продає, не знають нічого про особливості експортно-імпортних операцій.

Тобто, компанії при торгівлі не мають викуповувати додатковий перетин?

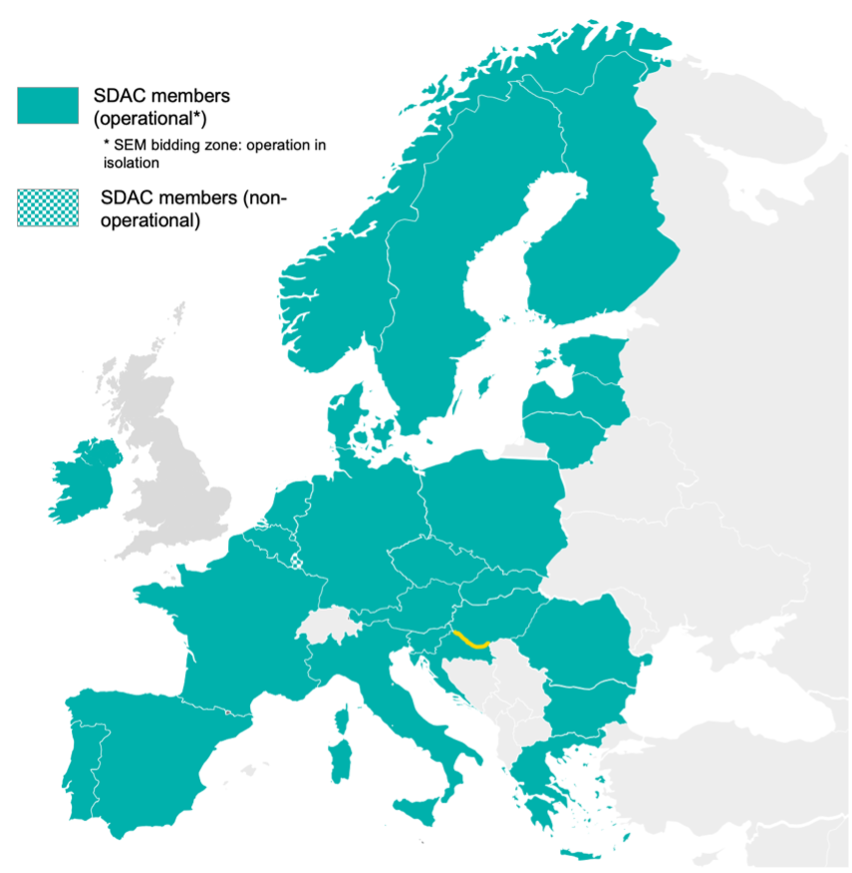

Ні, market coupling в себе вже все включає. Кожен купує або продає виключно електроенергію. А далі працює математика та «магія» під назвою EUPHEMIA. В рамках об’єднання яких європейських країн може працювати Україна в спільному ринку? Ми одразу після синхронізації активно почали проводити роботу щодо імплементації механізмів об’єднання. Питання, яке в нас постало одразу – чи маємо ми вступати в ті механізми, які вже працюють в європейському середовищі, зокрема, це SDAC (Single Day-Ahead Coupling) та SDIC (Single Intraday Coupling). Або ми можемо домовитись з кожним із сусідів та зробити щось своє унікальне? Для того аби почути що більш принадне нашим сусідам, ми провели близько десяти зустрічей з їх регуляторами та операторами ринків.

Всі вони кажуть, що єдиним варіантом є механізми SDAC та SDIC, не треба придумувати нічого нового, якогось українського ноу-хау.

Країни-учасники обʼєднання SDAC

Скільки орієнтовно часу на це потрібно та які дії в законодавстві має зробити?

Проблема, яку ми маємо, від «Оператора ринку» в усьому цьому залежить дуже мало. Питання щодо зміни законодавства – дискусійне, як і все що стосується законів в Україні.

Існують європейські регламенти. Зараз Секретаріат Енергетичного Співтовариства їх намагається адаптувати в частині того, що є неприйнятним для не членів ЄС. Наприклад, Регламент 714/2009 передбачає роботу з ACER, який контролює міждержавні взаємодії та маніпуляції. Вони працюють тільки з країнами-членами Європейського Союзу, до якого ми поки не входимо.

Для реалізації market coupling спершу треба запровадити спільні аукціони з розподілу пропускної спроможності на основі JAO. Це потрібно для того аби ми та сусідні оператори ринку, через наших TSO (оператори системи передачі), розуміли скільки вільної пропускної спроможності лишилось для реалізації на РДН. Аби зрозуміти куди як буде перетікати електрична енергія, потрібно знати усю картину загалом.

Також потрібно підтвердити статус NEMO – номінованого оператора ринку електричної енергії. В Європі є 2 варіанти, як працювати в умовах обʼєднання. Перший – більш конкурентний, коли операторів ринку може бути кілька. Другий – визнання монопольного оператора ринку, який вступає в NEMO.

Ми виступаємо за конкуренцію. Але за таких умов слід розуміти, що ми маємо тоді змінювати законодавство, концепцію моніторингу ринку, знайти інших операторів ринку. Якщо ми вводимо такий варіант, який поки чинним законодавством не передбачений, ми затягуємо процес, в середньому на рік-півтора.

Тобто, можна піти цим шляхом, але це буде коштувати півтора роки. Можна піти іншим шляхом – на початковому етапі керуватися діючим українським законодавством, яке передбачає виключно монопольного оператора ринку.

*ACER - the European Union Agency for the Cooperation of Energy Regulators, обʼєднання європейських Енергорегуляторів

* JAO – центральний офіс з проведення аукціонів з розподілу пропускної спроможності міждержавних перетинів

Що ще необхідно зробити для об’єднання?

Перш за все, потрібні спільні аукціони на перетин на основі JAO. Щодо законодавства, це дискусійне питання. На нашу думку, можна обмежитись виключно правилами РДН/ВДР, ринку в цілому, правилами розподілу пропускної спроможності.

Якщо говорити про EUPHEMIA, то ми маємо підписати договори з усіма операторами ринків, що входять в SDAC, та з усіма операторами системи передачі. Для «Оператора ринку» немає жодних проблем аби підписати ці договори. Але також такі договори мають підписати НЕК «Укренерго» та європейська сторона. Крім того, від європейців треба отримати підтвердження, що ми саме той номінований оператор ринку від України, який відповідає усім вимогам. Над цим ми зараз працюємо.

Які вимоги до вас ставить європейська сторона?

По-перше, треба пояснити, що ми монополісти та єдиний оператор ринку згідно з українським законодавством. Якщо європейці з цим погоджуються, то ми стаємо номінованими. Також, крім цього ми маємо завершити корпоратизацію. Європейське законодавство передбачає, що мають бути виключно корпорації.

На сьогоднішньому етапі більш важливим є саме відкриття комерційних перетоків та їх збільшення?

Якщо говорити про market coupling, то важливим є участь «Укренерго» в об’єднаних аукціонах на платформі JAO. Якщо був би JAO зараз, то ми могли б прогнозувати кінцевий етап об’єднання ринків з Європою.

Чи треба «Оператору ринку» виконувати певні дії в ІТ-секторі для об’єднання ринку з європейським?

Безперечно. Щонайменше, необхідно купити програмне забезпечення. Загалом, це більш складний процес, який достеменно невідомий. Тобто, не можна знайти в інтернеті брошуру «Як стати NEMO?».

Спочатку треба стати спостерігачем у NEMO Committee, який регулює цей процес. Для того аби стати спостерігачем, треба підтвердити, що ми є номінованим оператор ринку, дати «папірець». До тих пір поки у нас нема «папірця» та немає спільного розуміння чи ми NEMO чи ні – неможливо до кінця з’ясувати скільки це буде нам коштувати. Є приблизні цифри та ми до них готові.

Ми розуміємо імплементацію цього програмного продукту, це певна робота, але вона не важка для нас.

Чи є певні недоліки в механізмі обʼєднаних ринків електроенергії?

Один із ризиків - це ріст цін. Раніше йшла мова про те, що якщо ми почнемо експортувати електроенергію, то в Україні виростуть ціни, наблизяться до європейських. Проте це не так.

Експорт сам по собі впливає на ціни в Україні виключно як додатковий попит. Ми можемо говорити, що максимальний вплив на ціни в Україні може бути тільки на тому рівні, на якому у нас високий попит взимку вплинув на ціноутворення. Тобто, ціни можуть бути на рівні цієї зими, навіть не наближаючись до прайс-кепів.

Це відбувається тому що при market coupling також відбувається оплата за перетин. Хоча аукціон і є неявним, все одно оплата перетину відбувається, на рівні половини різниці між українською та європейською цінами. Тобто, різкого стрибка цін, пов’язаного з експортом, не відбудеться.

Експорт електроенергії з України впливає на ціни виключно як додатковий попит

Чи треба буде підвищувати прайс-кепи на українських спотових ринках? Чи вимагатимуть цього європейці?

Треба дивитися з точку зору математики. Знову ж таки вихід на європейський ринок створить тільки додатковий попит. У нас були періоди з серпня минулого року, з новими прайс-кепами, коли попит був значно вищим за нинішній. Чи буде у нас попит цього року на рівні минулорічного? Не впевнений в цьому.

Чи зможе попит зі сторони європейців покрити втрати внутрішнього попиту через війну?

Ні. Адже потужність експорту максимум 2 ГВт. Пікове зимове споживання раніше сягало 24 ГВт, а зараз – на рівні 10 ГВт. Математично не зможе покрити.

Чи можуть зараз іноземні компанії приходити на ринок електричної енергії?

Сам механізм market coupling немає відношення до роботи нерезидентів на ринку. Ми як «Оператор ринку» виступаємо за те, аби механізм для торгівлі іноземних компаній був. Але варто розуміти, що навіть в Європі допуск нерезидентів до ринку – не часта історія та немає єдиного рішення як працювати. Кожна країна приймає рішення самостійно. Для України питанням роботи нерезидентів на ринку стануть податки, ліцензія та контроль. У випадку ліцензій та контролю – ситуація неоднозначна. Можна сказати, що якщо ти маєш ліцензію у своїй країні, то можеш працювати і в Україні. Тоді ми переходимо до питання контролю з боку Регулятора. Чи може він провести перевірку, як виставляти штраф і так далі.

Дарʼя Орлова